ФИНАНСОВЫЙ АНАЛИЗ

за 2018 год

ОБЩЕСТВО С ОГРАНИЧЕННОЙ

ОТВЕТСТВЕННОСТЬЮ "СТЯЖКА24"

Анализ финансового положения и эффективности деятельности

Организация: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "СТЯЖКА24"

Период: с 01.01.2018 по 31.12.2018

Оглавление

- 1. Анализ финансового положения

- 1.1. Структура имущества и источники его формирования

- 1.2. Оценка стоимости чистых активов организации

- 1.3. Анализ финансовой устойчивости организации

- 1.3.1. Основные показатели финансовой устойчивости организации

- 1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

- 1.4. Анализ ликвидности

- 2. Анализ эффективности деятельности организации

- 2.1. Обзор результатов деятельности организации

- 2.2. Анализ рентабельности

- 2.3. Расчет показателей деловой активности (оборачиваемости)

- 3. Выводы по результатам анализа

- 4. Приложения

1. Анализ финансового положения

Анализ финансового состояния ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ выполнен за период с 01.01.2018 по 31.12.2018 г. на основе данных бухгалтерской отчетности организации за 1 год. Качественная оценка значений финансовых показателей организации проведена с учетом отраслевых особенностей деятельности организации (отрасль – "Работы строительные специализированные", класс по ОКВЭД – 43).

1.1. Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2) |

± % (гр.3-р.2) : гр.2) |

|||

| 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2017) |

на конец анализируемого периода (31.12.2018) |

|||

| Актив | ||||||

| Внеоборотные активы |

1 176 | 2 076 | 18,6 | 18,8 | +900 | +76,5 |

| Оборотные, всего | 5 156 | 8 992 | 81,4 | 81,2 | +3 836 | +74,4 |

| в том числе: запасы | – | – | – | – | – | – |

| денежные средства и их эквиваленты | 1 174 | 1 820 | 18,5 | 16,4 | +646 | +55 |

| Пассив | ||||||

| Собственный капитал | 1 996 | 7 275 | 31,5 | 65,7 | +5 279 | +3,6 раза |

| Долгосрочные обязательства | – | – | – | – | – | – |

| Краткосрочные обязательства*, всего |

4 336 | 3 793 | 68,5 | 34,3 | -543 | -12,5 |

| в том числе: заемные средства | – | – | – | – | – | – |

| Валюта баланса | 6 332 | 11 068 | 100 | 100 | +4 736 | +74,8 |

* Без доходов будущих периодов, включенных в собственный капитал.

Активы на последний день анализируемого периода (31.12.2018) характеризуются таким соотношением: 18,8% внеоборотных активов и 81,2% текущих. Активы организации за весь период существенно увеличились (на 74,8%). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – в 3,6 раза. опережающее увеличение собственного капитала относительно общего изменения активов является положительным показателем.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- финансовые и другие оборотные активы – 3 190 тыс. руб. (67,4%)

- материальные внеоборотные активы – 900 тыс. руб. (19%)

- денежные средства и денежные эквиваленты – 646 тыс. руб. (13,6%)

Одновременно, в пассиве баланса прирост произошел по строке "капитал и резервы" (+5 279 тыс. руб., или 100% вклада в прирост пассивов организации в течение анализируемого периода).

Среди отрицательно изменившихся статей баланса можно выделить "кредиторская задолженность" в пассиве ( - 543 тыс. руб. ).

собственный капитал организации на 31.12.2018 равнялся 7 275,0 тыс. руб., что намного выше значения на первый день анализируемого периода.

1.2. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение за анализируемый период |

||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3- гр.2) |

± % ((гр.3- р.2) : гр.2) |

|||

| 31.12.2017 | 31.12.2018 | на начало анализируемого периода (31.12.2017) |

на конец анализируемого периода (31.12.2018) |

|||

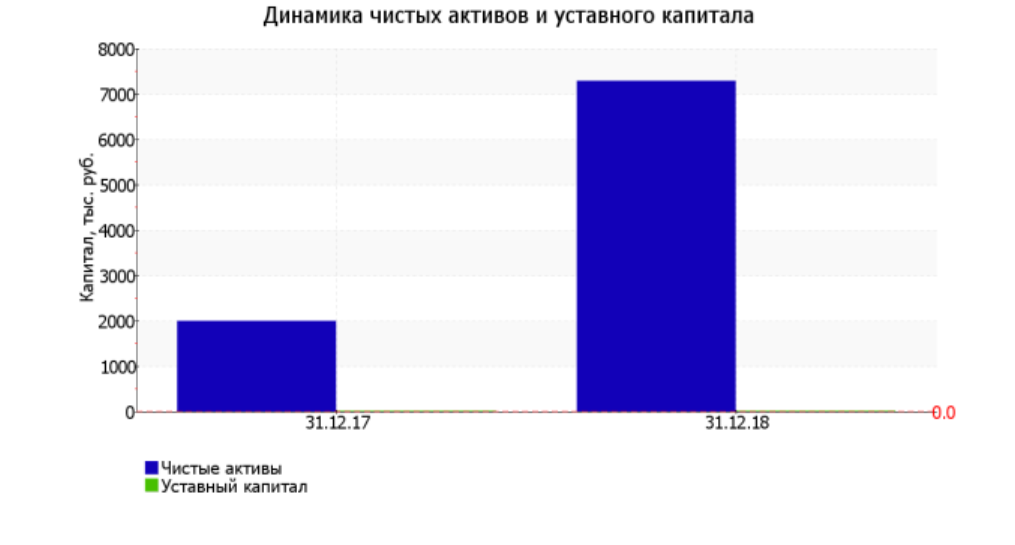

| 1. Чистые активы | 1 996 | 7 275 | 31,5 | 65,7 | +5 279 | +3,6 раза |

| 2. Уставный капитал | – | – | – | – | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1 - стр.2) | 1 996 | 7 275 | 31,5 | 65,7 | +5 279 | +3,6 раза |

Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

1.3. Анализ финансовой устойчивости организации

1.3.1. Основные показатели финансовой устойчивости организации

| Показатель | Значение показателя | Изменение показателя (гр.3-гр.2) | Описание показателя и его нормативное значение | |

| 31.12.2017 | 31.12.2018 | |||

| 1. Коэффициент автономии | 0,32 | 0,66 | +0,34 | Отношение собственного капитала к общей сумме капитала. нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5 - 0,7). |

| 2. Коэффициент финансового левериджа | 2,17 | 0,52 | -1,65 | Отношение заемного капитала к собственному. нормальное значение для данной отрасли: не более 1,5 (оптимальное 0,43 - 1). |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,16 | 0,58 | +0,42 | Отношение собственных оборотных средств к оборотным активам. нормальное значение: не менее 0,1. |

| 4. Индекс постоянного актива | 0,59 | 0,29 | -0,3 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

| 5. Коэффициент покрытия инвестиций | 0,32 | 0,66 | +0,34 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. нормальное значение для данной отрасли: 0,65 и более. |

| 6. Коэффициент маневренности собственного капитала | 0,41 | 0,71 | +0,3 | Отношение собственных оборотных средств к источникам собственных средств. нормальное значение для данной отрасли: не менее 0,2. |

| 7. Коэффициент мобильности имущества | 0,81 | 0,81 | – | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8. Коэффициент обеспеченности запасов | – | – | – | Отношение собственных оборотных средств к стоимости запасов. нормальное значение: не менее 0,5. |

| 9. Коэффициент краткосрочной задолженности | 1 | 1 | – | Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации на последний день анализируемого периода составил 0,66. Полученное значение указывает на оптимальное соотношение собственного и заемного капитала (собственный капитал составляет 66% в общем капитале организации). за весь анализируемый период изменение коэффициента автономии составило +0,34.

Наглядно структура капитала организации представлена ниже на диаграмме: Следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют.

коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода равнялся 0,58, при том что на первый день анализируемого периода (31 декабря 2017 г.) коэффициент обеспеченности собственными оборотными средствами равнялся 0,16 (имел место рост на 0,42). на 31 декабря 2018 г. коэффициент демонстрирует очень хорошее значение.

за последний год произошло стремительное – c 0,32 до 0,66 (т. е. на 0,34) – повышение коэффициента покрытия инвестиций. Значение коэффициента на последний день анализируемого периода соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 66%).

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | ||

| на начало анализируемого периода (31.12.2017) | на конец анализируемого периода (31.12.2018) | на 31.12.2017 | на 31.12.2018 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | 820 | 5 199 | +820 | +5 199 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | 820 | 5 199 | +820 | +5 199 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 820 | 5 199 | +820 | +5 199 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета на 31.12.2018 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов в течение анализируемого периода улучшили свои значения.

1.4. Анализ ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.3 - гр.2) | Расчет, рекомендованное значение | |

| 31.12.2017 | 31.12.2018 | |||

| Коэффициент текущей (общей) ликвидности | 1,19 | 2,37 | +1,18 | Отношение текущих активов к краткосрочным обязательствам. нормальное значение для данной отрасли: 1,8 и более. |

| Коэффициент абсолютной ликвидности | 0,27 | 0,48 | +0,21 | Отношение денежных средств и их эквивалентов к краткосрочным обязательствам. нормальное значение: 0,2 и более. |

[На конец периода] значение коэффициента текущей ликвидности (2,37) соответствует норме. При этом в течение анализируемого периода коэффициент вырос на 1,18.

Второй коэффициент, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и их эквивалентов, имеет значение, соответствующее допустимому (0,48). [За весь период] коэффициент абсолютной ликвидности вырос на 0,21.

2. Анализ эффективности деятельности организации

2.1. Обзор результатов деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ за последний год и аналогичный период прошлого года.

Из "Отчета о финансовых результатах" следует, что за весь рассматриваемый период организация получила прибыль от продаж в размере 7 420 тыс. руб., что составляет 7,2% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 6 390 тыс. руб., или в 7,2 раза.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычной деятельности (на 36 843 и 30 453 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+56%) опережает изменение расходов (+47%)

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне - годовая величина, тыс. руб. | ||

| 2017 г. | 2018 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2) : 2) | ||

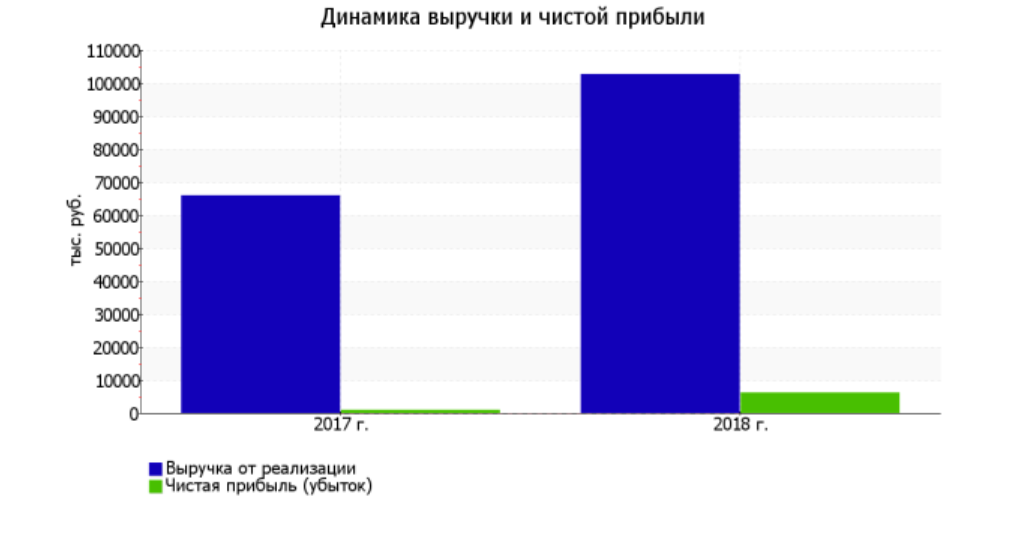

| 1. Выручка | 65 847 | 102 690 | +36 843 | +56 | 84 269 |

| 2. Расходы по обычным видам деятельности | 64 817 | 95 270 | +30 453 | +47 | 80 044 |

| 3. Прибыль (убыток) от продаж (1-2) | 1 030 | 7 420 | +6 390 | +7,2 раза | 4 225 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 118 | 237 | +119 | +100,8 | 178 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 1 148 | 7 657 | +6 509 | +6,7 раза | 4 403 |

| 6. Проценты к уплате | – | – | – | – | – |

| 7. Налоги на прибыль (доходы) | 238 | 1 531 | +1 293 | +6,4 раза | 885 |

| 8. Чистая прибыль (убыток) (5-6-7) | 910 | 6 126 | +5 216 | +6,7 раза | 3 518 |

Изменение выручки наглядно представлено ниже на графике.

2.2. Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) |

Изменение показателя | ||

| 2017 г. | 2018 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). нормальное значение для данной отрасли: не менее 4%. | 1,6 | 7,2 | +5,6 | +4,6 раза |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 1,7 | 7,5 | +5,8 | +4,3 раза |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). нормальное значение для данной отрасли: 3% и более. | 1,4 | 6 | +4,6 | +4,3 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 1,6 | 7,8 | +6,2 | +4,9 раза |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. нормальное значение: 1,5 и более. | – | – | – | – |

[За последний период] организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

[За последний период] организация по обычным видам деятельности получила прибыль в размере 7,2 копеек с каждого рубля выручки от реализации. Более того, имеет место положительная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период года, предшествующего отчётному, (+5,6 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 7,5%. То есть в каждом рубле выручки организации содержалось 7,5 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

| 2018 г. | ||

| Рентабельность собственного капитала (ROE) | 132,2 | Отношение чистой прибыли к средней величине собственного капитала. нормальное значение для данной отрасли: 18% и более. |

| Рентабельность активов (ROA) | 70,4 | Отношение чистой прибыли к средней стоимости активов. нормальное значение для данной отрасли: не менее 6%. |

| Прибыль на задействованный капитал (ROCE) | 165,2 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

[За последний период] каждый рубль собственного капитала организации принес чистую прибыль в размере 1,322 руб.

за последний год значение рентабельности активов (70,4%) можно характеризовать как очень хорошее

2.3. Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2018 г. |

| 2018 г. | ||

| Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 139 и менее дн.) | 25 | 14,5 |

| Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: не более 19 дн.) | – | – |

| Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) | 14 | 25,3 |

| Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 159 и менее дн.) | 31 | 11,8 |

| Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) | 16 | 22,2 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Данные об оборачиваемости активов за весь рассматриваемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 31 календарный день.

3. Выводы по результатам анализа

3.1. Оценка ключевых показателей

Ниже обобщены ключевые финансовые показатели ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ за весь анализируемый период

Среди показателей, имеющих исключительно хорошие значения, можно выделить следующие:

- оптимальная доля собственного капитала (66%);

- на 31.12.2018 коэффициент обеспеченности собственными оборотными средствами демонстрирует очень хорошее значение, равное 0,58;

- коэффициент текущей (общей) ликвидности полностью соответствует нормальному значению;

- полностью соответствует нормальному значению коэффициент абсолютной ликвидности;

- отличная рентабельность активов (70,4% за 2018 год);

- рост рентабельности продаж (+5,6 процентных пункта от рентабельности 1,6% за такой же период прошлого года);

- положительное изменение собственного капитала относительно общего изменения активов организации;

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за 2018 год получена прибыль от продаж (7 420 тыс. руб.), причем наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+6 390 тыс. руб.);

- чистая прибыль за последний год составила 6 126 тыс. руб. (+5 216 тыс. руб. по сравнению с аналогичным периодом прошлого года);

- рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (+5,8 коп. к 1,7 коп. с рубля выручки за аналогичный период прошлого года).

Положительно характеризующим финансовое положение организации показателем является следующий – коэффициент покрытия инвестиций соответствует норме (доля собственного капитала и долгосрочных обязательств составляет 66% в общей сумме капитала организации).

3.2. Рейтинговая оценка финансового состояния организации

| Финансовые результаты | Финансовое положение |

Итоговый рейтинг финансового состояния ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ по итогам анализа за период с 01.01.2018 по 31.12.2018 (шаг анализа - год): АА (очень хорошее) |

|||||||||

| AAA | AA | A | BBB | BB | B | CCC | CC | C | D | ||

| отличные (AAA) | • | V | • | • | • | • | • | • | • | • | |

| очень хорошие (AA) | • | ||||||||||

| хорошие (A) | • | ||||||||||

| положительные (BBB) | • | ||||||||||

| нормальные (BB) | • | ||||||||||

| удовлетворительные (B) | • | ||||||||||

| неудовлетворительные (CCC) | • | ||||||||||

| плохие (CC) | • | ||||||||||

| очень плохие (C) | • | ||||||||||

| критические (D) | • | ||||||||||

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ составили +1,5 и +1,73 соответственно. То есть финансовое положение характеризуется как очень хорошее; финансовые результаты за весь анализируемый период как отличные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила AA – очень хорошее состояние.

Рейтинг "AA" свидетельствует об очень хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

Следует обратить внимание на то, что данный рейтинг подготовлен по исходным данным за год, однако для получения достаточно достоверного результата необходим анализ за период минимум 2-3 года.

4. Приложения

4.1. Определение неудовлетворительной структуры баланса

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2017) | на конец периода (31.12.2018) | ||||

| 1. Коэффициент текущей ликвидности | 1,19 | 2,37 | +1,18 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,16 | 0,58 | +0,42 | не менее 0,1 | соответствует |

| 3. Коэффициент утраты платежеспособности | x | 1,33 | x | не менее 1 | соответствует |

Анализ структуры баланса выполнен за период с начала 2018 года по 31.12.2018 г.

Поскольку оба коэффициента на последний день анализируемого периода (31.12.2018) оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты предприятием нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента утраты платежеспособности (1,33) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений.

4.2. Расчет рейтинговой оценки финансового состояния

| Показатель | Вес показателя | Оценка | Средняя оценка (гр.3 х 0,25 + гр.4 х 0,6 + гр.5 х 0,15) | Оценка с учетом веса (гр.2 х гр.6) | ||

| прошлое | настоящее | будущее | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Показатели финансового положения организации | ||||||

| коэффициент автономии | 0,25 | -1 | +2 | +1 | +1,1 | +0,275 |

| соотношение чистых активов и уставного капитала | – | – | – | – | – | 0 |

| коэффициент обеспеченности собственными оборотными средствами | 0,15 | +2 | +2 | +2 | +2 | +0,3 |

| коэффициент текущей (общей) ликвидности | 0,3 | -1 | +2 | +2 | +1,25 | +0,375 |

| коэффициент абсолютной ликвидности | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| Итого | 0.9 | Итоговая оценка (итого гр.7 : гр.2): | +1,5 | |||

| II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

| рентабельность собственного капитала | 0,3 | +2 | +2 | +2 | +2 | +0,6 |

| рентабельность активов | 0,2 | +2 | +2 | +2 | +2 | +0,4 |

| рентабельность продаж | 0,2 | -1 | +1 | +2 | +0,65 | +0,13 |

| динамика выручки | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| оборачиваемость оборотных средств | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | +2 | +2 | +2 | +2 | +0,2 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | +1,73 | |||

Итоговая рейтинговая оценка финансового состояния ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ: (+1,5 x 0,6) + (+1,73 x 0,4) = +1,59 (AA - очень хорошее)

Справочно: Градации качественной оценки финансового состояния

| Балл | Условное обозначение (рейтинг) | Качественная характеристика финансового состояния | |

| от | до (включ.) |

||

| 2 | 1,6 | AAA | отличное |

| 1,6 | 1,2 | AA | очень хорошее |

| 1,2 | 0,8 | A | хорошее |

| 0,8 | 0,4 | BBB | положительное |

| 0,4 | 0 | BB | нормальное |

| 0 | -0,4 | B | удовлетворительное |

| -0,4 | -0,8 | CCC | неудовлетворительное |

| -0,8 | -1,2 | CC | плохое |

| -1,2 | -1,6 | C | очень плохое |

| -1,6 | -2 | D | критическое |